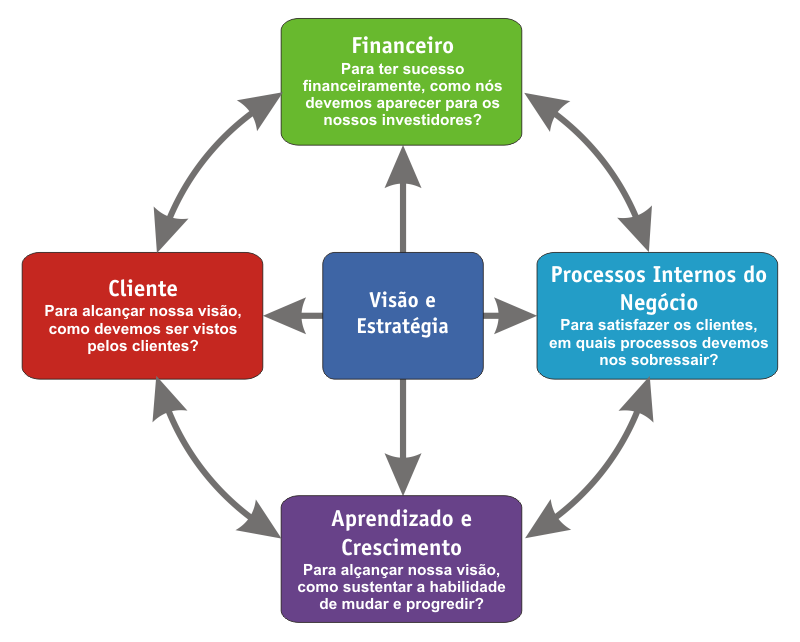

O BSC decompõe a estratégia de uma maneira lógica, baseando-se em relações de causa e efeito, vetores de desempenho e relação com fatores financeiros.

É decomposto em objetivos, indicadores, metas e iniciativas, em quatro dimensões de negócio: financeira, clientes, processos internos e aprendizado e crescimento.

Perspectiva financeira

O BSC deve contar a história da estratégia, começando pelos objetivos financeiros de longo prazo e relacionando-os às ações que precisam ser tomadas em relação às demais perspectivas, para que o desempenho econômico seja alcançado no longo prazo. É necessário a preocupação da empresa na visão do cliente, identificando suas necessidades, anseios e conquistando a fidelidade dos clientes existentes e buscando novos clientes. O principal objectivo de uma empresa é conseguir obter retornos do capital investido, pelo que a vertente financeira assume um papel preponderante. Também no BSC a vertente financeira está presente, sendo os indicadores financeiros fundamentais para concluir acerca das conseqüências inerentes às ações levadas a cabo pela empresa. A elaboração do BSC deverá funcionar como um estímulo a que as diferentes unidades de negócio da empresa estabeleçam objetivos financeiros, sempre de acordo com a estratégia global da empresa. Os objetivos e indicadores da perspectiva financeira do BSC devem ser definidos tendo em conta a fase em que se encontra a empresa e as suas unidades de negócio. A esta perspectiva poderá também chamar-se perspectiva do acionista, em virtude de serem eles os principais interessados na empresa, procurando a melhor rentabilidade para o capital investido, logo dando uma importância extrema às questões financeiras.

Perspectiva dos clientes

Essa perspectiva traduz a missão e a estratégia da empresa em objetivos específicos para segmentos focalizados que podem ser comunicados a toda a organização. Além disso, permite a clara identificação e avaliação das propostas de valor dirigidas a esses segmentos.

É inquestionável que cada vez mais as empresas se voltam para o exterior, para os clientes e para o mercado onde estão inseridas, tendo como principal objectivo a satisfação das suas necessidades, sabendo que é esta a única forma de sustentar a rentabilidade no longo prazo. Segundo a perspectiva do cliente, deve ser utilizado um conjunto de indicadores relativos ao mercado, a clientes e a potenciais clientes, devendo estabelecer-se entre eles uma cadeia de relações: quota de mercado; retenção de clientes; aquisição de clientes; satisfação de clientes e rendibilidade de clientes.

Cada vez mais as empresas procuram oferecer aos seus clientes um mix de produto, preço, serviço, relacionamento e imagem, no sentido de ir ao encontro das suas necessidades, procurando conquistá-los e fidelizá-los. Segundo Kaplan e Norton (1996), o conjunto de ofertas de valor deve ser sempre específico e próprio de cada empresa. No entanto, deve incluir factores-chave, que determinam a satisfação dos clientes, nomeadamente o prazo de entrega, a qualidade e o preço.

Perspectiva dos processos internos

Constitui-se na análise dos processos internos da organização, incluindo a identificação dos recursos e das capacidades necessárias para elevar o nível interno de qualidade. Contudo, cada vez mais, os elos entre os processos internos da companhia e os de outras, das companhias colaboradoras, estão muito unidos, a ponto de exigirem que também sejam considerados.

O BSC considera os processos internos de toda a cadeia de valor da empresa e inclui o processo de inovação, de operações e de pós-venda.

O desempenho de qualquer organização perante os clientes é determinado pelos processos, decisões e acções desenvolvidas no seu interior. Na perspectiva do BSC, a empresa deve identificar quais as atividades e quais os processos necessários para assegurar a satisfação das necessidades dos clientes. Os indicadores internos do BSC devem focar-se nos processos internos que terão maior impacto na satisfação dos clientes e também na satisfação dos objectivos financeiros da empresa. Assim, os gestores deverão ser capazes de identificar quais os processos e competências onde a empresa pode obter vantagens competitivas o que lhe permitirá diferenciar-se da concorrência. Estas vantagens competitivas têm origem em diversas actividades que a empresa executa, desde o planejamento, o marketing, a produção, a entrega e acompanhamento pós-venda do seu produto. Kaplan e Norton (1992) consideram que existe um modelo genérico de cadeia de valor pelo qual todas as empresas se podem reger quando da concepção da perspectiva interna do BSC, embora cada empresa tenha um conjunto de actividades específico que leva à criação de valor. Este modelo de cadeia de valor inclui três processos internos principais:

- Processo de inovação

- O processo operacional

- O processo de serviço pós-venda

O processo de inovação é um processo de pesquisa das necessidades dos clientes e de criação de produtos/serviços para os satisfazer.

O processo operacional está relacionado com a produção de produtos/serviços que existem na empresa e a conseqüente entrega aos clientes. O serviço pós-venda consiste no serviço que é prestado ao cliente após a venda do produto.

Perspectiva do aprendizado e crescimento

O objetivo desta perspectiva é oferecer a infraestrutura que possibilita a consecução de objetivos ambiciosos nas outras perspectivas.

A habilidade de uma organização inovar, melhorar e aprender relaciona-se diretamente com seu valor.

Essa perspectiva apresenta objetivos voltados à capacidade dos funcionários, dos sistemas de informação e à motivação, empowerment e alinhamento.

Assim, o contributo do BSC para os gestores funciona como um sistema de medida multidimensional que os auxiliarão nas tomadas de decisão da forma mais racional possível, aumentando a transparência e a partilha da informação dentro das organizações. Com esta ferramenta o gestor terá a capacidade de analisar os resultados passados (medidas retrospectivas) e os prováveis resultados futuros (medidas prospectivas) a alcançar, bem como, incorporar os aspectos internos e externos da empresa. O gestor tem noção da importância da informação financeira para a avaliação da empresa, no entanto, esta não é suficiente, pelo que deverá ser realizada uma análise ao nível da informação integrada e sistemática sobre uma panóplia de indicadores relevantes. Esta metodologia do BSC retoma os principios anteriormente desenvolvidos através do designado "Tableau de Bord". Podemos concluir que a Organização deve ser particularmente cuidadosa com aquilo que "mede", ou seja, presume-se que, mais do que avaliar o passado, é importante extrair dos resultados passados conselhos e experiência para o futuro.

Nesta perspectiva do BSC, deve identificar-se qual a infra-estrutura que a empresa deve adotar para poder crescer e desenvolver-se no longo prazo. Assim sendo, toda a envolvente interna da empresa (trabalhadores, gestores) deve trabalhar em conjunto no processo contínuo de aprendizagem e aperfeiçoamento da organização. Kaplan e Norton (1996) defendem que existem três fontes para a aprendizagem e crescimento da empresa que são as pessoas, os sistemas e os procedimentos organizacionais. A finalidade desta perspectiva do BSC consiste em investir na reciclagem e requalificação dos trabalhadores, na melhoria dos sistemas de informação e no alinhamento de procedimentos e rotinas da empresa.

O BSC deve procurar:

- Só conter a informação necessária e suficiente, tanto em qualidade como em quantidade, tendo em consideração os resultados a obter

- Ser concebido de forma estrutural, em cascata, agregando as variáveis e/ou indicadores chave desde o nível mais elementar ao nível mais alto, de modo a ir agregando indicadores até chegar aos mais resumidos, ou seja, às variáveis chave de cada área de responsabilidade

- Destacar o que realmente é relevante para a tomada de decisão

- Utilizar a representação gráfica para as variáveis chave e/ou indicadores chave de apoio à tomada de decisão para melhorar a percepção

- Conceber de forma normalizada para facilitar a leitura e interpretação em todos os níveis na organização

Fonte: WINKIPEDIA. Balanced scorecard. Arq. Texto. Site WINKIPEDIA. Dez. 2010. Disponível em: <http://pt.wikipedia.org/wiki/Balanced_scorecard>. Acesso em: 15 jan. 2011.

Nenhum comentário:

Postar um comentário